Tylko w 2014 roku blisko 340 mln zł wpłynie dodatkowo do budżetu państwa w efekcie rozszerzenia mechanizmu odwrotnego obciążenia podatkiem VAT na obrót prętami zbrojeniowymi – wynika z analizy firmy doradczej EY przeprowadzonej na zlecenie Hutniczej Izby Przemysłowo-Handlowej.

W latach 2011–2013 na silnej ekspansji szarej strefy w zakresie obrotu prętami zbrojeniowymi ucierpiał nie tylko krajowy przemysł hutniczy oraz branże z nim powiązane, ale głównie budżet państwa. Oszuści nie tylko unikali płacenia podatków, ale przede wszystkim wyłudzali nienależne zwroty podatku VAT od administracji państwowej. Dzięki współpracy przedstawicieli przemysłu z rządem udało się wypracować rozwiązanie, na którym zależało obydwu stronom.

Na tropie szarej strefy

Już w 2011 roku, pomimo bardzo dobrej koniunktury w budownictwie wynikającej głównie z inwestycji infrastrukturalnych związanych z EURO 2012, do krajowych producentów prętów zbrojeniowych zaczęły docierać sygnały o stale zmniejszającym się popycie na ich wyroby. Istotnie spadały także ceny rynkowe prętów zbrojeniowych. W pewnym momencie oferty dystrybutorów stali, czyli podmiotów pośredniczących w obrocie, były znacznie poniżej kosztów produkcji w jakiejkolwiek hucie w regionie.

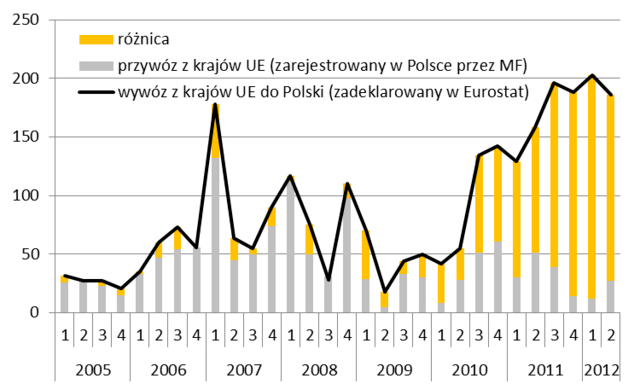

Przeprowadzona przez Hutniczą Izbę Przemysłowo-Handlową analiza wymiany handlowej z krajami sąsiednimi wykazała znaczne rozbieżności pomiędzy ilością prętów zbrojeniowych raportowanych przez dostawców z innych państw Unii Europejskiej jako eksport do Polski, a ilością prętów raportowanych przez firmy z Polski jako import z krajów UE. Podobna sytuacja miała miejsce w przypadku wywozu z kraju.

Wykres 1. Rozbieżności w raportowaniu importu prętów zbrojeniowych w Polsce (w tys. ton)

Źródło: HIPH.

Dalsze analizy informacji docierających z rynku pozwoliły na wysnucie hipotezy o występowaniu na polskim rynku olbrzymiej skali szarej strefy, w ramach której niektóre podmioty wykorzystywały nieszczelności systemu i nielegalnie obracały prętami zbrojeniowymi, wyłudzając przy tym podatek VAT

Jeden ze scenariuszy wyglądał w następujący sposób: - Przestępcy kupowali pręty zbrojeniowe w innym kraju członkowskim, następnie sprzedawali je współpracującym z nimi dystrybutorom (zwanym „słupami”). Sprzedawcy nie odprowadzali podatku VAT do urzędu skarbowego, a współpracujące z nimi „słupy” po dokonanej transakcji mogły ubiegać się o zwrot nigdy nie wpłaconego podatku od towarów i usług z urzędu skarbowego, np. w przypadku zadeklarowania sprzedaży prętów za granicę. Objęta 0 proc. stawką VAT sprzedaż za granicę była przy tym czystą fikcją. W rzeczywistości pręty sprzedawane były do odbiorców w Polsce, a swoista „dotacja” ze skarbu państwa w formie wyłudzonego podatku VAT pozwalała na sprzedaż prętów zbrojeniowych znacznie poniżej kosztów zakupu. Podmioty uczestniczące w takim łańcuszku znikały z rynku po dokonaniu kilku takich transakcji – tłumaczy Mirosław Motyka, Prezes Rady Hutniczej Izby Przemysłowo-Handlowej.

Odwrócony VAT lekarstwem na problemy branży

Dzięki współpracy branży hutniczej z organami państwa oraz zakrojonej na szeroką skalę przez Ministerstwo Finansów koordynacji działań służb kontroli skarbowej oraz organów ścigania, udało się rozpracować różne mechanizmy działania oszustów. Informacje zdobyte w trakcie kontroli pozwoliły na podjęcie prac nad opracowaniem rozwiązania legislacyjnego, które przywróciłoby zdrowe mechanizmy na rynku, a jednocześnie byłoby możliwe do szybkiego wdrożenia bez konieczności długotrwałej procedury uzgadniania nowych przepisów z Komisją Europejską.

Finalnym efektem współpracy przedstawicieli przemysłu z rządem RP było wejście w życie z dniem 1 października 2013 r. nowelizacji ustawy o podatku od towarów i usług, która rozszerzyła zastosowanie mechanizmu odwrotnego obciążenia podatkiem VAT na handel wybranymi wyrobami stalowymi. – Mechanizm ten polega na przeniesieniu obowiązku zapłaty VAT na nabywcę towaru bądź usługi, przy jednoczesnym zachowaniu prawa do odliczenia podatku VAT naliczonego przez nabywcę, dzięki czemu zasada neutralności podatku VAT zostaje zachowana – wyjaśnia Zbigniew Liptak, Dyrektor w Dziale Doradztwa Podatkowego EY.

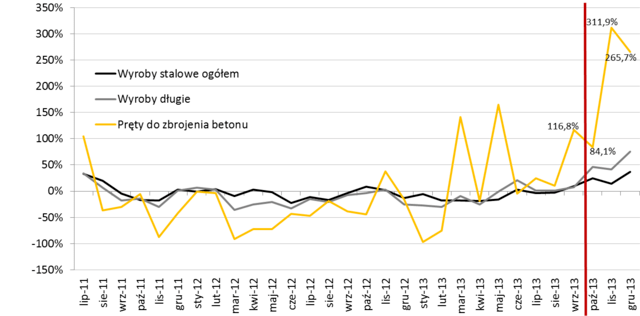

Już teraz widać, że nowe prawo znacząco ograniczyło skalę wyłudzeń podatku VAT na rynku prętów zbrojeniowych. – Od końca 2013 roku obserwujemy zarówno wzrost sprzedaży prętów zbrojeniowych, jak również wzrost zużycia jawnego prętów o blisko 190% tylko w IV kwartale 2013. Krajowy przemysł hutniczy uruchomił dodatkową produkcję, a także przekierował na rynek krajowy część produkcji dotychczas eksportowanej. Oznacza to w praktyce znacznie wyższe wpływy z podatku VAT do budżetu – dodaje Mirosław Motyka.

Wykres 2. Dynamika r/r zużycia jawnego wybranych kategorii wyrobów stalowych

Źródło: HIPH.

Według obliczeń firmy doradczej EY na zmianie prawa zyska przede wszystkim budżet państwa. - Dzięki dodatkowej aktywności gospodarczej sektora i idącymi za nią wyższymi wpływami z podatku VAT, PIT, CIT i składek na ubezpieczenie społeczne łącznie do budżetu państwa w samym 2013 roku wpłynęło o 161 mln złotych więcej niż wpłynęłoby bez zmiany prawa. W tym roku dodatkowe wpływy mają zasilić skarb państwa o około 338 mln zł, a w kolejnym o 359 mln zł. Zdecydowana większość, bo około 80% przypada na podatek VAT (odpowiednio 107,66 mln zł, 279,98 mln zł i 295,63 mln zł) – podsumowuje Jarosław Koziński, Partner Zarządzający Działem Doradztwa Podatkowego EY.

Korzyści dla PKB

Jak wynika z Analizy wpływu zmian administracyjnych na wielkość szarej strefy na rynku prętów zbrojeniowych i sytuację sektora finansów publicznych przeprowadzonej przez firmę doradczą EY, zmiany w prawie spowodowały wzrost produkcji prętów zbrojeniowych o wartości 373 mln zł w 2013 r., 398 mln zł w 2014 r. i 438 mln zł w 2015 r. Jawne zużycie prętów (czyli poziom produkcji wyrobu plus import minus eksport) jest wyższe w 2013 r. o 690 mln zł, a w latach 2014-2015 odpowiednio o 1453 mln zł i 1545 mln zł. - Te efekty to nie tylko korzyść dla samej branży. Cała dodatkowa produkcja wynikająca ze zmiany prawa powiększa PKB łącznie o 245 mln zł w roku 2013, 264 mln zł w roku 2014 i 292 mln zł w roku 2015 – dodaje Jarosław Koziński.

O Hutniczej Izbie Przemysłowo-Handlowej (HIPH)

HIPH jest organizacją samorządu gospodarczego typu non-profit, powołaną w 1991 r. Izba zrzesza producentów i przetwórców stali, przemysły powiązane z hutnictwem, a także instytucje usługowe, biura projektowe, instytuty naukowo-badawcze i spółki handlowe. Izba stanowi jedyną zorganizowaną reprezentację przemysłu stalowego w Polsce, pełniąc rolę pomostu pomiędzy podmiotami członkowskimi a rządem i władzami regionalnymi.

HIPH gromadzi i przetwarza dane sektorowe, przygotowuje raporty branżowe, opiniuje nowe i nowelizowane akty prawne, promuje stal jako tworzywo, a hutnictwo jako nowoczesny przemysł. W ramach Izby pracują zespoły eksperckie oraz komisje problemowe. HIPH realizuje działalność wydawniczo-szkoleniową. W ramach współpracy międzynarodowej Izba uczestniczy w pracach komitetów problemowych EUROFERu, WSA i ESTA.

Więcej informacji: www.hiph.org

Zobacz również: Zeznanie o wysokości dochodu CIT-8 od 2015 musi być wysyłane drogą elektroniczną

O firmie EY

EY jest światowym liderem rynku usług profesjonalnych obejmujących usługi audytorskie, doradztwo podatkowe, doradztwo biznesowe i doradztwo transakcyjne. Nasza wiedza oraz świadczone przez nas najwyższej jakości usługi przyczyniają się do budowy zaufania na rynkach kapitałowych i w gospodarkach całego świata. W szeregach EY rozwijają się utalentowani liderzy zarządzający zgranymi zespołami, których celem jest spełnianie obietnic składanych przez markę EY. W ten sposób przyczyniamy się do budowy sprawniej funkcjonującego świata. Robimy to dla naszych klientów, społeczności, w których żyjemy i dla nas samych.

Nazwa EY odnosi się do firm członkowskich Ernst & Young Global Limited, z których każda stanowi osobny podmiot prawny. Ernst & Young Global Limited, brytyjska spółka z odpowiedzialnością ograniczoną do wysokości gwarancji (company limited by guarantee) nie świadczy usług na rzecz klientów.

Aby uzyskać więcej informacji, wejdź na www.ey.com/pl