Zwiększenie popularności płatności elektronicznych i ograniczenie płatności gotówkowych mogą się przyczynić do znacznego obniżenia szarej strefy. Wzrost bezgotówkowych transakcji płatniczych w Polsce o 100% doprowadziłby do spadku szarej strefy o 2,3% PKB i do wzrostu dochodów sektora finansów publicznych o ok. 7 mld zł – wynika z raportu EY pt. „Ograniczanie szarej strefy poprzez płatności elektroniczne” przeprowadzonego w ośmiu europejskich krajach na zlecenie firmy MasterCard.

Szara strefa a luka podatkowa

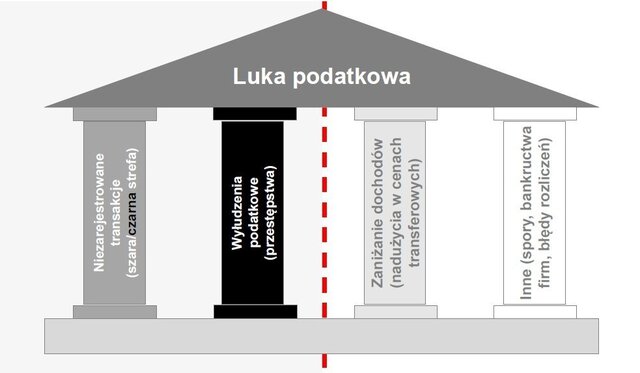

Szara strefa odpowiada za ważną część luki podatkowej, czyli należnych dochodów sektora finansów publicznych, które nie trafiają do kasy państwa. – W 2004 roku szara strefa wynosiła 19% PKB, następnie malała, ale od czasu kryzysu gospodarczego w 2008 roku utrzymuje się na poziomie zbliżonym do 13% PKB. W 2014 r. wyniosła 12,4% PKB, czyli ok. 214 mld zł i - tylko z tytułu samych podatków CIT i VAT - odpowiadała za co najmniej 40,3 mld zł ubytku dochodów sektora finansów publicznych - mówi Marek Rozkrut, Partner w Zespole Analiz Ekonomicznych i Główny Ekonomista EY. Pozostałe elementy luki podatkowej to: (1) wyłudzenia podatkowe, (2) uchylanie się od podatków, np. poprzez manipulację danymi lub stosowanie cen transferowych w sposób niezgodny z prawem, a także (3) ubytek dochodów z powodu bankructw przedsiębiorstw, sporów z administracją państwową, czy błędów rozliczeń.

EY rozwiązał liczne problemy metodyczne, które w wielu opracowaniach doprowadziły do znaczącego przeszacowania szarej strefy, w tym w Polsce. Oszacowany przez EY poziom szarej strefy okazuje się być spójny z dostępnymi szacunkami luki VAT w Polsce.

Aktywna i pasywna szara strefa

Choć sama szara strefa ma wiele różnych „odcieni”, to wspólnym elementem dla zdecydowanej większości nierejestrowanych transakcji jest to, że są one realizowane w formie gotówkowej. Z tego punktu widzenia, szarą strefę można podzielić na jej część aktywną i pasywną. W przypadku usługi budowlanej czy naprawy samochodu po obniżonej cenie pod warunkiem braku wystawienia faktury, mamy do czynienia z aktywną szarą strefą. W tej sytuacji obie strony świadomie korzystają z dodatkowego zysku i dążą do ukrycia transakcji poprzez płatność gotówkową. Z kolei w pasywnej szarej strefie, tylko jedna ze stron – sprzedawca, osiąga korzyść z tytułu niezarejestrowania transakcji. Przykładem może być płatność za usługę w restauracji gotówką przy równoczesnym braku wydania paragonu. Brak paragonu nie wpływa na cenę zapłaconą przez klienta, ale umożliwia usługodawcy ukrycie transakcji i osiągnięcie dodatkowych korzyści z tytułu niezapłacenia podatku. W aktywnej szarej strefie gotówka jest skutkiem, konsekwencją występowania szarej strefy i w tym przypadku promowanie płatności elektronicznych nie rozwiąże problemu, gdyż obie strony transakcji konsekwentnie będą korzystać z gotówki. Inna sytuacja ma miejsce w przypadku pasywnej szarej strefy, gdzie płatność gotówkowa jest źródłem, czynnikiem sprzyjającym niezarejestrowaniu transakcji. Wówczas wprowadzenie zachęt czy innych mechanizmów promujących płatności elektroniczne mogłoby istotnie ograniczyć możliwości ukrycia transakcji, a tym samym sprzyjać obniżeniu pasywnej szarej strefy.

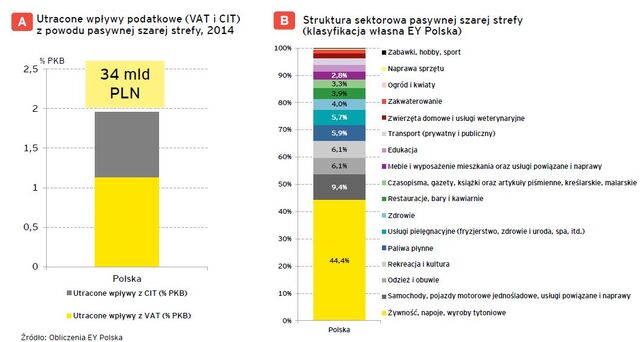

Równocześnie badania EY pokazują, że w przypadku wszystkich 8 analizowanych krajów w Europie Środkowej i Południowej (Bośni i Hercegowinie, Bułgarii, Chorwacji, Czech, Polski, Serbii, Słowacji i Słowenii) za zdecydowaną większość nierejestrowanych transakcji gotówkowych odpowiadają płatności w pasywnej szarej strefie. - W Polsce ta część szarej strefy odpowiada aż za 10,6% PKB. Utracone z tego tytułu wpływy z podatku dochodowego i VAT to, w warunkach 2014 roku, co najmniej 34 mld zł – tłumaczy Marek Rozkrut.

– Największy udział w pasywnej szarej strefie ma żywność, napoje i wyroby tytoniowe. Wynika to przede wszystkim z dużego udziału tego sektora w koszyku zakupowym oraz z częstotliwości dokonywanych w nim płatności gotówkowych. Są to często zakupy za niskie kwoty dokonywane na targowiskach i w małych sklepach bez terminali płatniczych – tłumaczy Marek Rozkrut. Równocześnie należy zaznaczyć, że przeprowadzone przez EY badanie sektorowe koncentruje się na pasywnej szarej strefie mierzonej na poziomie sprzedaży detalicznej. Z tego powodu, nie odgrywa w niej istotnej roli branża budowlana, która z kolei charakteryzuje się bardzo dużym odsetkiem nierejestrowanego zatrudnienia oraz udziałem w aktywnej części szarej strefy. - Zjawisko szarej strefy jest wyjątkowo uciążliwe w krajach o dużym obrocie gotówkowym, co potwierdza badanie EY przeprowadzone na 8 rynkach Europy Środkowo-Wschodniej. Są to podobne pod tym względem do siebie gospodarki, gdzie, z uwagi na „zaszłości” gospodarcze, unikanie podatków jest częste i utrudnia rozwój kraju. Jednym z narzędzi, które mogą pomóc w walce z szarą strefą jest promocja płatności bezgotówkowych, dzięki którym trudniej ukryć transakcje płatnicze. Warto pamiętać, że zwiększenie wpływów budżetowych dzięki ograniczeniu szarej strefy to dobra wiadomość nie tylko dla państwa, ale też dla uczciwych przedsiębiorców i konsumentów, którzy niejako „z nawiązką” płacą podatki, również za tych, którzy ich unikają – mówi Michał Skowronek, Dyrektor ds. Rozwoju Rynku w regionie Europy Środkowo-Wschodniej MasterCard Europe.

Szara strefa a płatności bezgotówkowe

Pasywną szarą strefę można ograniczyć poprzez promocję płatności bezgotówkowych lub przez zwiększanie udziału zarejestrowanych płatności gotówkowych w transakcjach konsumenckich. Ważnym aspektem w procesie promowania płatności bezgotówkowych jest rozwój infrastruktury płatniczej. - Z danych Europejskiego Banku Centralnego wynika, że w Polsce w 2014 r. na mieszkańca przypadała niespełna 1 karta płatnicza, przy średniej dla Unii Europejskiej wynoszącej 1,5 karty. Z kolei na każde 1 000 mieszkańców Polski przypada 10 terminali płatniczych – połowę tego, co przeciętnie w Unii Europejskiej. Również wartość transakcji kartowych w Polsce kształtuje się na relatywnie niskim poziomie. W 2014 r. wyniosła ona 9,2% PKB, podczas gdy średnio w Unii Europejskiej było to 14,4% PKB. Dane te pokazują, że w Polsce mamy ogromny potencjał do zagospodarowania, jeśli chodzi o rozwój płatności bezgotówkowych. Raport EY udowadnia, że wzrost tego obszaru może mieć korzystny wpływ na polską gospodarkę – mówi Bartosz Ciołkowski, dyrektor generalny polskiego oddziału Mastercard Europe.

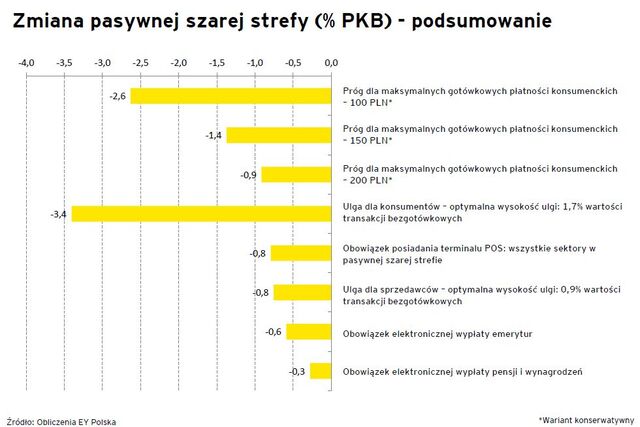

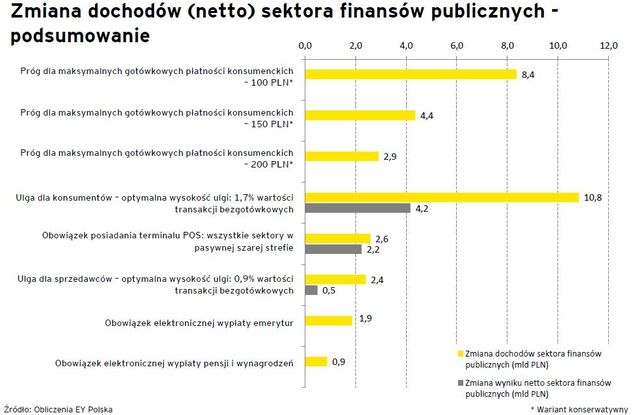

- Działaniem prowadzącym do rozwoju infrastruktury płatniczej jest stosowany w niektórych krajach obowiązek posiadania i stosowania terminali płatniczych, jeżeli tylko kupujący będzie chciał dokonać płatności w formie elektronicznej. Obowiązek taki może dotyczyć tylko wybranych branż lub mieć charakter bardziej powszechny. Zgodnie z szacunkami EY, wprowadzenie takiego wymogu w Polsce mogłoby doprowadzić do spadku szarej strefy o 0,8% PKB i wzrostu dochodów sektora finansów publicznych o 2,6 mld złotych – zaznacza Główny Ekonomista EY.

Do ograniczenia szarej strefy mogłoby przyczynić się również upowszechnienie wypłaty wynagrodzeń w formie elektronicznej (rozwiązanie stosowane, np. w Chorwacji, Słowenii) oraz świadczeń, w tym emerytalnych (Dania, Szwecja). - Według wyliczeń EY, obowiązek wypłaty emerytur w formie elektronicznej zmniejszyłby pasywną szarą strefę o 0,59% PKB, co oznacza wzrost dochodów sektora finansów publicznych o 1,88 mld zł. Dodatkowo należy uwzględnić znaczący spadek kosztów ZUS, jaki się dziś wiąże z wypłatą świadczeń emerytalnych w formie gotówkowej. Równocześnie, przy wprowadzaniu poszczególnych rozwiązań, trzeba pamiętać o ewentualnych kosztach społecznych czy utrudnieniach, jakie mogą one generować, np. dla osób starszych w przypadku zmiany formy wypłaty emerytur – mówi Marek Rozkrut.

Inne rozwiązania dotyczą ustalania progów dla maksymalnych konsumenckich płatności gotówkowych (Bułgaria, Słowacja, Czechy). Z kolei działaniem stosowanym w celu zwiększenia odsetka rejestrowanych transakcji gotówkowych jest obowiązek stosowania kas fiskalnych, w tym coraz częstsze ich podłączanie do systemu monitoringu w trybie on-line (np. w Chorwacji, Serbii, Słowacji czy na Węgrzech).

Szczególnie interesujące są rozwiązania opierające się na systemie zachęt do rejestrowania dokonywanych płatności. Przykładem jest stosowana w wielu krajach, w tym w Polsce, loteria paragonowa. Bardzo dużą rolę w promowaniu płatności elektronicznych mogą odgrywać także odpowiednie ulgi podatkowe przyznawane konsumentom (Korea Południowa). – Według naszych wyliczeń, takie rozwiązanie mogłoby przyczynić się do ograniczenia szarej strefy nawet o 3,4% PKB, a wiążące się z tym korzyści netto dla sektora finansów publicznych mogłyby wynieść 4,2 mld zł – dodaje Marek Rozkrut. Zachęty podatkowe są czasem także stosowane wobec sprzedawców (Korea Południowa, Urugwaj).

Szacunki EY wskazują, że o ile w przypadku niektórych rozwiązań ich koszty mogą być znaczące, to korzyści – zarówno w formie ograniczenia szarej strefy, jak i związanego z tym wzrostu dochodów sektora finansów publicznych – powinny być istotnie wyższe.

O raporcie:

Raport „Ograniczanie szarej strefy poprzez płatności elektroniczne” został przygotowany przez EY na zlecenie MasterCard. Jest to niezależna analiza przeprowadzona w ramach programu EY Sprawne Państwo. Raport jest częścią szerszego opracowania zawierającego aneksy i indywidualne raporty obejmujące osiem krajów Środkowej i Południowej Europy. Autorzy oszacowali w nich wielkość szarej strefy oraz zbadali potencjalny wpływ różnych rozwiązań regulacyjnych na jej ograniczenie. Całe opracowanie można znaleźć tutaj.

O firmie EY

Firma EY jest światowym liderem rynku usług profesjonalnych obejmujących usługi audytorskie, doradztwo podatkowe, doradztwo biznesowe i doradztwo transakcyjne. Na całym świecie EY zatrudnia ponad 212 000 pracowników, których łączą wspólne wartości i przywiązanie do dostarczania klientom wysokiej jakości usług. Misją EY jest ciągłe usprawnianie rzeczywistości wyrażające się w haśle „Building a Better Working World”. Firma pomaga swoim pracownikom, klientom i społecznościom, w których funkcjonuje wykorzystać ich potencjał.

EY ma biura w ponad 150 krajach dzięki czemu może wspierać klientów w niemal każdym zakątku świata. W Polsce ma ponad 1800 specjalistów pracujących w 7 biurach: w Warszawie, Gdańsku, Katowicach, Krakowie, Łodzi, Poznaniu i Wrocławiu. Na lokalnym rynku EY wielokrotnie nagradzano tytułami najlepszej i najskuteczniejszej firmy doradztwa podatkowego wg. rankingu Dziennika Gazety Prawnej. Firma wygrywała również Ranking Audytorów Rzeczpospolitej.

EY angażuje się w działania na rzecz promocji przedsiębiorczości. Od 14 lat zaprasza kandydatów do startu w polskiej edycji konkursu Przedsiębiorca Roku, której zwycięzcy reprezentują nasz kraj w międzynarodowym finale World Entrepreneur of the Year organizowanym co roku w Monte Carlo.

Jednym ze społecznych zobowiązań EY jest też innowacyjny projekt z zakresu Społecznej Odpowiedzialności Biznesu o nazwie Sprawne Państwo. Jest to program mający na celu podniesienie efektywności i polepszenie skuteczności działania administracji publicznej w Polsce.

EY to także jeden z najlepszych pracodawców w Polsce. Przez trzy lata z rzędu (2012, 2013, 2014) firma otrzymywała tytuł Idealnego Pracodawcy według Uniwersum. Również trzykrotnie zajmowała pierwsze miejsce w badaniu „Pracodawca Roku®” prowadzonym przez międzynarodową organizację studencką AIESEC.

Aby uzyskać więcej informacji, wejdź na www.ey.com/pl