Wprowadzenie REIT-ów, czyli spółek rynku wynajmu nieruchomości, pozytywnie wpłynie na polski rynek nieruchomości komercyjnych. Według raportu EY, nowe instrumenty przyczynią się z jednej strony do rozwoju rynku kapitałowego i zwiększenia stopy długoterminowych oszczędności gospodarstw domowych. Z drugiej, zwiększy się produkcja sektora budownictwa oraz zatrudnienie. Trwają prace nad projektem Ustawy dotyczącej polskiego odpowiednika REIT-ów. Propozycja REIT-ów na krajowym rynku została przyjęta pozytywnie przez przedstawicieli rynku nieruchomości, jednak niektóre zapisy wymagają jeszcze dopracowania. Przy tworzeniu krajowych przepisów warto wykorzystać rozwiązania, które z powodzeniem sprawdziły się już na innych rynkach.

Czym są REIT-y

REIT (ang. Real Estate Investment Trust) jest to spółka specjalnego przeznaczenia lub fundusz inwestycyjny, którego celem jest kupno, sprzedaż i zarządzanie nieruchomościami. Takie podmioty korzystają z preferencji podatkowych. Ich celem jest umożliwienie inwestorom – przede wszystkim indywidualnym – inwestowanie na rynku nieruchomości komercyjnych w biura, nieruchomości handlowe, magazyny, a w niektórych przypadkach także mieszkania na wynajem. Zwykle wypłacają coroczną dywidendę dla inwestorów w wysokości 80-85% łącznego zysku.

REIT-y na świecie

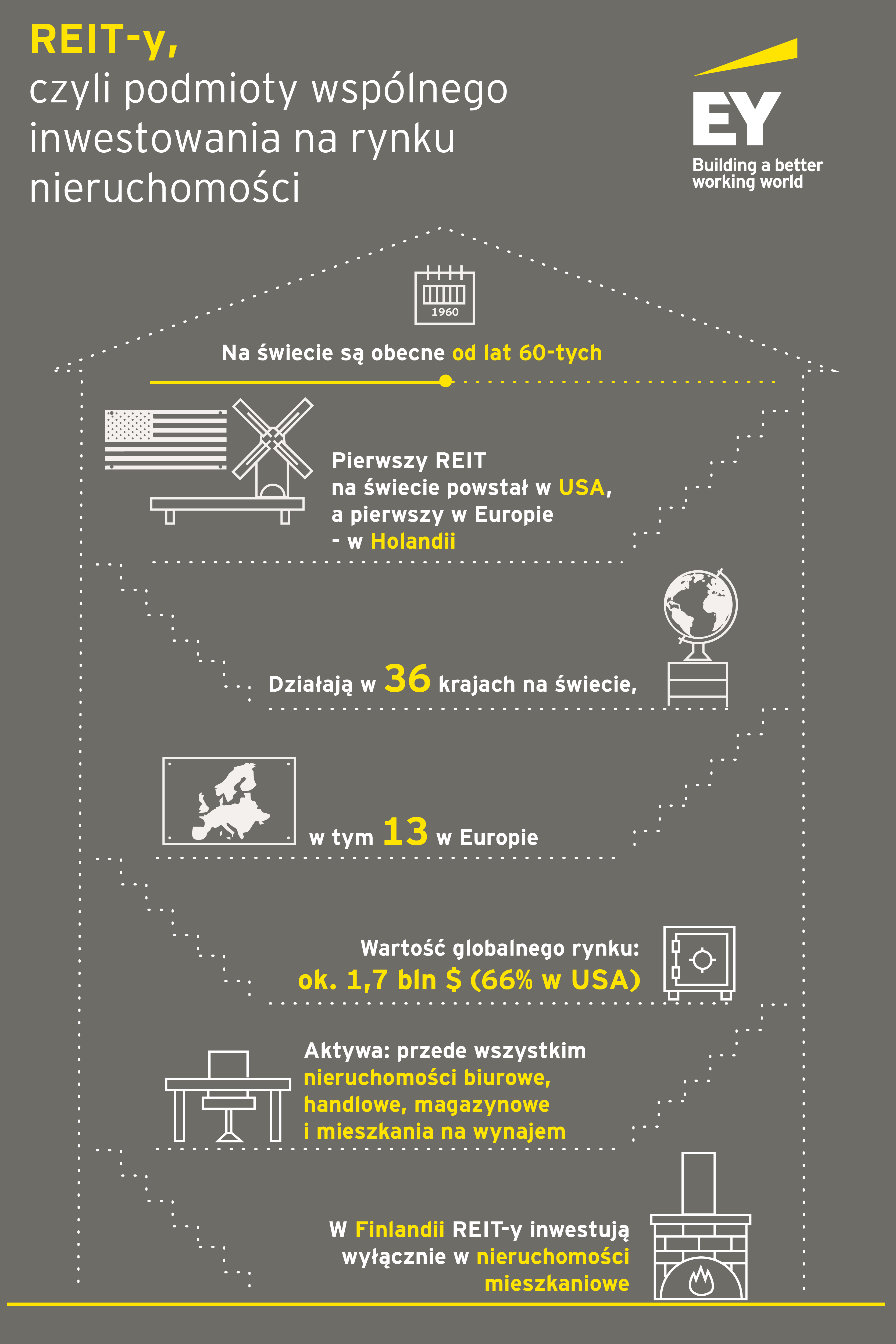

Pierwsze spółki rynku wynajmu nieruchomości postały w Stanach Zjednoczonych, w latach 60. Działają w 36 krajach na świecie, a wartość aktywów, którymi zarządzają, wynosi 1,7 bln dolarów. W Europie, jako pierwsza instytucję REIT wprowadziła w 1969 roku Holandia. Zgodnie z danymi Ministerstwa Finansów, tego typu spółki funkcjonują w 16 państwach Unii Europejskiej, w tym także sąsiadujących z Polską – w Niemczech, na Litwie oraz w Czechach.

Firma doradcza EY przeanalizowała funkcjonowanie REIT-ów w czterech europejskich krajach, będących na różnym etapie rozwoju tego instrumentu.

– We Francji, Irlandii i Hiszpanii przyjęcie regulacji REIT przełożyło się na sukces ekonomiczny tych krajów. Dlatego przyszła polska regulacja REIT powinna nawiązywać do sprawdzonych rozwiązań przyjętych w tych państwach. Natomiast w Niemczech, spółki REIT nie rozwinęły się w takim stopniu, jak na początku zakładano. Wynika to z tego, że w momencie ich wprowadzania, na tamtejszym rynku kapitałowym istniały już rozwinięte, alternatywne względem REIT, formy zbiorowego inwestowania w nieruchomości, a zachęty oferowane przez strukturę REIT okazały się zbyt mało atrakcyjne dla inwestorów – tłumaczy Anna Kicińska, Lider Grupy Doradztwa Nieruchomości EY w regionie CSE.

Polska największym rynkiem nieruchomości komercyjnych w Europy Środkowo-Wschodniej

W 2016 roku Polska po raz kolejny była liderem w regionie Europy Środkowo-Wschodniej pod względem wolumenu transakcji na rynku nieruchomości komercyjnych. Wartość transakcji wyniosła blisko 4,6 mld euro.

– Polski rynek nieruchomości komercyjnych znajduje się w fazie wzrostu napędzanego stabilną sytuacją ekonomiczną, napływem bezpośrednich inwestycji zagranicznych oraz wzrostem wydatków konsumpcyjnych spowodowanych wzrostem płac oraz zatrudnienia – mówi Anna Kicińska, Lider Grupy Doradztwa Nieruchomości EY w regionie CSE. – Atrakcyjność polskiego rynku nieruchomości komercyjnych jest szczególnie widoczna w udziale zagranicznego kapitału w wartości transakcji, który w ostatnich latach przekracza 90% oraz niskich stopach kapitalizacji świadczących o wysokiej ocenie wiarygodności

i pewności inwestowania w polskie nieruchomości komercyjne – dodaje.

REIT-y po polsku

Także w Polsce zaczęto dostrzegać potrzebę wprowadzenia regulacji dotyczącej spółek typu REIT. Pod koniec ubiegłego roku, Ministerstwo Finansów opublikowało projekt Ustawy w tej sprawie. W ocenie projektodawcy, wprowadzenie Ustawy o spółkach rynku wynajmu nieruchomości ma realizować dwa zasadnicze cele. Pierwszym z nich jest zwiększenie atrakcyjności podejmowania i prowadzenia działalności gospodarczej w sektorze rynku nieruchomości komercyjnych. Drugi zakłada zwiększenie zaangażowania krajowego kapitału prywatnego na tym rynku. Dodatkowym argumentem jest również możliwość rozwoju rynku kapitałowego, a w szczególności ożywienie Giełdy Papierów Wartościowych w Warszawie poprzez wprowadzenie obowiązku notowania akcji spółek REIT na rynku regulowanym. Wprowadzenie na polski grunt spółek typu REIT ma także wzmocnić krajowy rynek nieruchomości komercyjnych, którego główną bolączką – w ocenie projektodawców – jest dominacja na tym rynku inwestorów zagranicznych i marginalne zaangażowanie inwestorów krajowych.

– To, co będzie zachęcać inwestorów indywidualnych do REIT-ów, to przede wszystkim stosunkowo niskie ryzyko bazujące na wysokiej jakości nieruchomości oraz wypłacane systematycznie dywidendy, które na świecie są wyższe od zysków z lokat bankowych czy obligacji skarbowych – zauważa Anna Kicińska.

Ministerstwo Finansów przewiduje, że dochody REIT będą zwolnione z podatku CIT.

– Udziałowcy REIT-ów będą podlegali opodatkowaniu od zrealizowanych przez nich zysków –PIT lub CIT, zależnie od formy prawnej inwestora. W przypadku inwestorów zagranicznych, po stronie REIT-u powstanie, co do zasady, obowiązek pobrania 19% podatku u źródła (WHT) w związku z wypłatą dywidendy. Ostateczne opodatkowanie dywidend i zysków kapitałowych realizowanych przez inwestorów z krajów, z którymi Polska zawarła umowy o unikaniu podwójnego opodatkowania, będzie uwzględniać zapisy tych umów – tłumaczy Tomasz Ożdziński, doradca podatkowy, dyrektor w Grupie Doradztwa Nieruchomości EY w Polsce.

Projekt Ustawy krokiem w dobrą stronę

Propozycja wprowadzenia tego rozwiązania na krajowym rynku została przyjęta pozytywnie przez przedstawicieli rynku nieruchomości, jednak niektóre zapisy wymagają jeszcze dopracowania. W przeciwnym razie Ustawa nie przyczyni się w zakładanym stopniu do rozwoju sektora REIT w Polsce.

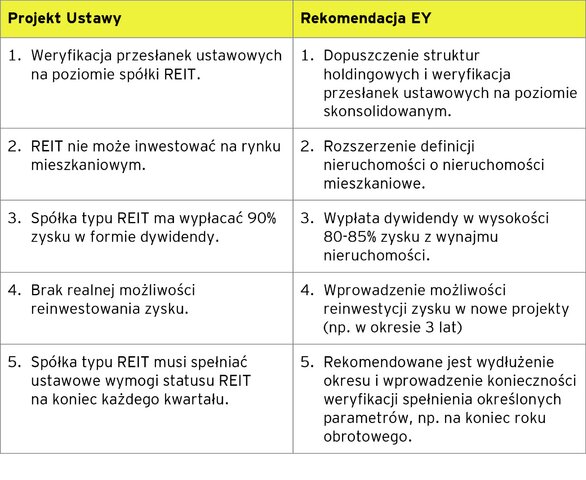

– Przeanalizowaliśmy rozwiązania prawne funkcjonujące z powodzeniem w innych krajach. Naszym zdaniem, istotnym ograniczeniem mogącym mieć negatywny wpływ na rozwój REIT w Polsce jest zawężenie możliwości inwestowania przez takie spółki wyłącznie do nieruchomości komercyjnych, przez co REIT-y nie będą mogły inwestować w nieruchomości mieszkaniowe na wynajem. Pozytywnie należy ocenić brak ograniczeń w zakresie koncentracji kapitału oraz specjalnych wymogów free float – pozostawienie tych kwestii ogólnym zasadom obrotu na rynku regulowanym jest jak najbardziej słusznym rozwiązaniem. Dopracowania wymagają również regulacje dotyczące formy prawnej spółek zależnych kontrolowanych przez REIT oraz możliwości weryfikacji kryteriów ustawowych na poziomie skonsolidowanym. Rynek nieruchomości komercyjnych funkcjonuje w oparciu o model spółek holdingowych oraz spółek celowych i ten model powinien zostać odzwierciedlony w Ustawie. W szczególności, w zakresie dopuszczenia spółek komandytowych do katalogu dozwolonych form prawnych, w jakich mogą działać spółki zależne od REIT jak i wspomnianej powyżej konsolidacji wyników w ramach danej struktury REIT. Nasza rekomendacja zmian w projekcie obejmuje zatem umożliwienie strukturom holdingowym otrzymanie statusu REIT – tłumaczy Agnieszka Tałasiewicz, Partner Zarządzający Kancelarią EY Law. – Według projektu Ustawy, spółka typu REIT powinna wypłacać 90% zysku w formie dywidendy. Natomiast według naszych analiz, poziom obowiązkowej dywidendy polskich spółek typu REIT powinien być zbliżony do państw, które rozwijają dopiero rynek spółek REIT takich jak Irlandia czy Hiszpania, tj. 80-85% zysku z wynajmu nieruchomości. Ponadto rekomendujemy wprowadzenie zasad dotyczących reinwestowania zysku poprzez nabycie nowej nieruchomości, w szczególności w zakresie określenia okresu, w którym do takiego nabycia powinno dojść bez ryzyka utraty preferencji podatkowych (np. w okresie 3 lat). Istotne będzie również wydłużenie okresu weryfikacji spełnienia przez spółkę REIT wymogów ustawowych, z proponowanych okresów kwartalnych do roku – dodaje.

– Analiza rozwiązań na innych rynkach europejskich pokazuje, że ustawodawca skupił się na stworzeniu odpowiednich zachęt dla inwestorów dostosowanych do charakterystyk tych rynków – tak, aby zmotywować ich do wejścia w formułę REIT i upublicznienia posiadanych wysokiej jakości portfeli nieruchomości. Podobne zachęty niewątpliwie mogą być kluczem do sukcesu REIT w Polsce i szybkiego, efektywnego zbudowania rynku wokół tego instrumentu - – dodaje Agnieszka Tałasiewicz, Partner Zarządzający Kancelarią EY Law.

Zyski dla Kowalskiego i dla budżetu

– Wprowadzenie nowego instrumentu, jakim są REIT-y, będzie oddziaływać dwutorowo na polską gospodarkę. Z jednej strony, zwiększy się stopa oszczędności gospodarstw domowych, zmieni struktura tych oszczędności, wzrośnie udział krajowych inwestorów w rynku nieruchomości komercyjnych i zwiększą się obroty na Giełdzie Papierów Wartościowych – uważa Piotr Pękała, Ekonomista w Zespole Analiz Ekonomicznych EY. – Z drugiej, zwiększą się nakłady inwestycyjne na sektor nieruchomości komercyjnych, a co za tym idzie, popyt na usługi sektora budownictwa w Polsce. To z kolei przełoży się na dodatkową wartość dodaną brutto, wzrost zatrudnienia oraz dochodów sektora finansów publicznych – dodaje Piotr Pękała.

Jak oszacowała firma doradcza EY, przy założeniu, że w wyniku wprowadzenia do polskiego porządku prawnego spółek REIT, produkcja sektora budownictwa wzrośnie o 700 mln zł rocznie, możliwe jest zwiększenie wartości dodanej wytworzonej w Polsce łącznie o ok. 479 mln zł. Efektem takiej zmiany byłoby również utworzenie łącznie ok. 4,3 tys. nowych miejsc pracy. Natomiast całkowity wzrost dochodów sektora finansów publicznych może wynieść ok. 127 mln zł.

Projekt Ustawy spółkach rynku wynajmu nieruchomości pierwotnie miał wejść w życie 1 stycznia 2017 roku. Zgodnie z zapowiedziami, nowe przepisy zaczną obowiązywać od początku 2018 roku.

O firmie EY

Firma EY jest światowym liderem rynku usług profesjonalnych obejmujących usługi audytorskie, doradztwo podatkowe, doradztwo biznesowe i doradztwo transakcyjne. Na całym świecie EY zatrudnia ponad 231 000 pracowników, których łączą wspólne wartości i przywiązanie do dostarczania klientom wysokiej jakości usług. Misją EY jest ciągłe usprawnianie rzeczywistości wyrażające się w haśle „Building a Better Working World”. Firma pomaga swoim pracownikom, klientom i społecznościom, w których funkcjonuje wykorzystać ich potencjał.

EY ma biura w ponad 150 krajach, dzięki czemu może wspierać klientów w niemal każdym zakątku świata. W Polsce ma blisko 2800 specjalistów pracujących w 7 biurach: w Warszawie, Gdańsku, Katowicach, Krakowie, Łodzi, Poznaniu i Wrocławiu oraz w Centrum Usług Wspólnych. Na lokalnym rynku EY wielokrotnie nagradzano tytułami najlepszej i najskuteczniejszej firmy doradztwa podatkowego wg rankingu Dziennika Gazety Prawnej. Firma wygrywała również Ranking Audytorów Rzeczpospolitej.

EY angażuje się w działania na rzecz promocji przedsiębiorczości. Od 14 lat zaprasza kandydatów do startu w polskiej edycji konkursu Przedsiębiorca Roku, której zwycięzcy reprezentują nasz kraj w międzynarodowym finale World Entrepreneur of the Year organizowanym co roku w Monte Carlo.

EY od wielu lat na całym świecie wspiera inicjatywy związane ze sztuką. W Londynie jest partnerem Tate Britain i Tate Modern. Współpracuje także z British Museum czy National Gallery. Liczne projekty realizowane są także w Australii. W EY Polska działa inicjatywa EY Art Club promująca polskich artystów młodego pokolenia. Organizowane są spotkania z ludźmi sztuki, wykłady i wspólne zwiedzanie wystaw. Od 2017 roku EY Polska jest Mecenasem Muzeum Sztuki Nowoczesnej w Warszawie.

EY to także jeden z najlepszych pracodawców w Polsce. Co roku otrzymuje tytuł Idealnego Pracodawcy według Uniwersum a także Najbardziej Pożądanego Pracodawcy w rankingu „Pracodawca Roku®” prowadzonym przez międzynarodową organizację studencką AIESEC.

Aby uzyskać więcej informacji, wejdź na www.ey.com/pl