Ważnym elementem dyskusji na temat wzrostu gospodarczego Polski powinno być zrozumienie, w jakim stopniu wzrost ten jest napędzany popytem krajowym, a w jakim popytem zagranicznym. W tym celu Zespół Analiz Ekonomicznych EY opracował podejście do oszacowania kontrybucji zagranicznego popytu finalnego do wzrostu wartości dodanej (~PKB) w Polsce. Opiera się ono na oszacowaniu krajowej wartości dodanej (KWD), wytworzonej w Polsce, która jest finalnie nabywana za granicą. Wielkość ta będzie wyrażana jako procent całkowitej wartości dodanej wytwarzanej w Polsce. Szacunki przybliżające rolę popytu zagranicznego dla polskiej gospodarki będą aktualizowane co kwartał.

Od początku transformacji gospodarczej polskie przedsiębiorstwa zaczęły integrować się w ramach międzynarodowych łańcuchów wartości dodanej (ang. global value chains, GVC), które są siecią powiązanych etapów produkcji towarów i usług, która obejmuje wiele krajów i sektorów (poszczególne etapy produkcji odbywają się w różnych gospodarkach). W ramach typowego międzynarodowego łańcucha wartości, importowane towary i usługi są łączone z krajowymi w procesie wytwarzania produktów przeznaczonych do dalszej sprzedaży (jako dobra finalne bądź pośrednie). Szybki rozwój globalnych łańcuchów wartości był związany w ostatnich dziesięcioleciach z obniżaniem się kosztów transportu, rozwojem technologii telekomunikacyjnych oraz zmniejszaniem administracyjnych barier handlu międzynarodowego (m.in. ceł). Procesy te przyczyniły się do wzrostu korzyści (ale też i ryzyka, o czym dalej) z podziału procesów produkcji na krótkie odcinki, składające się w niektórych przypadkach z pojedynczych czynności (np. montowanie, pakowanie).

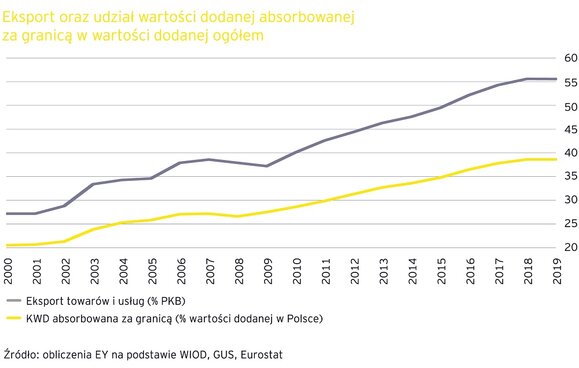

Umiędzynarodowienie procesów produkcyjnych zwiększyło wartość eksportu w relacji do PKB, nie dając jednak pełnego obrazu znaczenia koniunktury zagranicznej dla gospodarki krajowej. W szczególności, taki eksport może w znacznym stopniu bazować na importowanych komponentach i de facto tylko niewielka część wartości produktu sprzedawanego za granicę może powstawać w kraju. Ponadto wyeksportowany półprodukt może wrócić do Polski w formie bardziej przetworzonego zaimportowanego dobra. W rezultacie, znaczenie popytu zewnętrznego dla wzrostu krajowej gospodarki przybliża nie sama wartość eksportu, lecz ta część krajowej wartości dodanej, która jest finalnie nabywana przez podmioty zagraniczne (dalej także eksport wartości dodanej - ang. value-added exports, VAX).

Podobnie, przy analizie popytu krajowego należy uwzględnić, w jakim stopniu np. nabywane przez konsumentów produkty są wytworzone w kraju, a w jakim zawierają one w sobie zagraniczną wartość dodaną. W skrajnym przypadku dobra konsumowane mogłyby być w całości nabywane z importu (bez krajowej wartości dodanej). Niestety, w komentarzach ekonomicznych ten fakt jest powszechnie pomijany, a znaczny wzrost konsumpcji – mimo że w powyższym przypadku prowadzący wyłącznie do wzrostu importu – jest „mechanicznie” interpretowany jako główny motor wzrostu polskiej gospodarki.

Zgodnie z wyliczeniami EY, na podstawie międzynarodowych tablic przepływów międzygałęziowych (WIOD[1]), w latach 1995-2014 udział krajowej wartości dodanej (wytworzonej w Polsce) finalnie nabywanej za granicą w polskiej wartości dodanej ogółem wzrósł z 16% do 34%[2]. Tym samym Polska doświadczyła największego, po Litwie, Irlandii i Węgrzech – trzech zdecydowanie mniejszych gospodarek, wzrostu ekspozycji na zagraniczny popyt finalny liczony zmianą udziału wartości dodanej absorbowanej za granicą w wartości dodanej ogółem. Równocześnie oznacza to, że w latach 1995-2014 ponad połowa wzrostu gospodarczego w Polsce była generowana przez wzrost zagranicznego popytu finalnego na wartość dodaną wytwarzaną w kraju[3].

Zasadniczym wyzwaniem dla oszacowania kontrybucji popytu zewnętrznego do wzrostu PKB Polski po 2014 r. jest brak aktualnych tablic przepływów międzygałęziowych WIOD[4]. Zespół Analiz Ekonomicznych EY opracował jednak metodę pozwalającą oszacować poziom eksportu wartości dodanej, jak i jego wkładu do wzrostu gospodarczego w Polsce także w ostatnich latach. W szczególności, metoda ta bazuje na wykorzystaniu tablic WIOD, uproszczonym założeniu, że w kolejnych latach deflator VAX jest równy deflatorowi wartości dodanej ogółem, a także oszacowanej historycznej zależności między zmianą relacji eksportu do PKB a zmianą wskaźnika VAX.

Historycznie powyższa metoda pozwalała oszacować krajową wartość dodaną absorbowaną za granicą (jako % wartości dodanej ogółem w gospodarce), przy bardzo niewielkim błędzie. W szczególności, zgodnie z naszymi wyliczeniami, w 2014 r. wartość dodana ogółem (w cenach stałych) była wyższa o 64,6% od wartości dodanej w 2000 r. Kontrybucja VAX do wzrostu wartości dodanej wyniosła 34,8 pkt. proc. albo 53,8% wzrostu wartości dodanej. Dla porównania, według Hagemejer (2017), skumulowany wzrost wartości dodanej wyniósł w tym okresie 64%, w tym VAX wygenerował 34,4 pkt. proc. albo 53,8% wzrostu wartości dodanej (minimalna różnica w skumulowanym wzroście wartości dodanej może wynikać z zaokrągleń i/lub rewizji danych w późniejszych latach, stąd minimalna różnica w skumulowanym wzroście VAX). Okazuje się zatem, że w przypadku skumulowanego wkładu VAX do wzrostu wartości dodanej wyliczenia EY są zgodne z wyliczeniami Hagemejer (2017) z dokładnością do 1 miejsca po przecinku (!).

Szacunki EY wskazują na systematyczny wzrost znaczenia popytu zagranicznego na wartość dodaną wytwarzaną w Polsce. Krajowa wartość dodana nabywana finalnie za granicą (jako % wartości dodanej wytwarzanej w Polsce ogółem) wzrosła z ok. 16% w 1995 r. do ok. 39% w 2019 r. Obok wielu zalet związanych ze wzrostem udziału Polski w międzynarodowych sieciach wartości, wiąże się z tym ryzyko zwiększonej ekspozycji na zaburzenia popytu zewnętrznego oraz zakłócenia w łańcuchach dostaw.

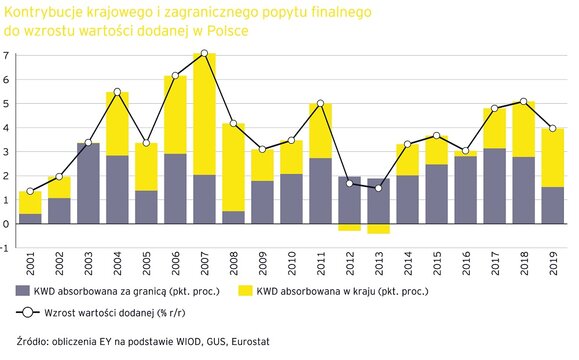

Obliczenia EY pokazują równocześnie, że kontrybucja popytu zewnętrznego do wzrostu PKB w Polsce w latach 2009-2019 wyniosła prawie 2/3! Okazuje się, że przez 10 kolejnych lat (do 2018 r. włącznie) to wzrost eksportu wartości dodanej w największym stopniu przyczynił się do wzrostu polskiej gospodarki. Pokazuje to, że głównymi autorami sukcesu polskiej gospodarki były przedsiębiorstwa, które (bezpośrednio lub – jako krajowi poddostawcy - pośrednio) skutecznie konkurowały o zwiększanie swoich udziałów na rynkach zagranicznych. Wnioski z naszej analizy stoją równocześnie w sprzeczności z często powielaną w dyskusji publicznej tezą, jakoby to konsumpcja była od lat głównym silnikiem wzrostu PKB w Polsce.

Sytuacja zmieniła się jednak w 2019 r. W warunkach spowolnienia u naszych partnerów handlowych kontrybucja popytu zewnętrznego do wzrostu PKB w Polsce po raz pierwszy od wielu lat miała mniejsze znaczenie niż wzrost popytu krajowego. Był to także pierwszy od 2009 r. rok, w którym nie odnotowano wzrostu wartości eksportu w relacji do PKB w Polsce.

Nie ulega wątpliwości, że długookresowe tempo wzrostu PKB jest uwarunkowane stroną podażową, w tym konkurencyjnością krajowych przedsiębiorstw. W opracowaniu podkreślamy natomiast rolę popytu zewnętrznego (w kontrze do powtarzanej tezy o „konsumpcji jako motorze wzrostu polskiej gospodarki”) ze względu na kluczowe znaczenie zagranicznych podmiotów jako finalnych nabywców wartości dodanej wytworzonej przez krajowe przedsiębiorstwa. Uwzględniając równocześnie niekorzystne tendencje demograficzne, które będą negatywnie oddziaływać na wielkość rynku wewnętrznego, tempo wzrostu gospodarczego w Polsce będzie w znacznym stopniu zależeć od naszej zdolności do dalszego zwiększania eksportu wartości dodanej.

[1] World Input-Output Database, http://www.wiod.org/home – międzynarodowe tablice przepływów międzygałęziowych, zawierające dane dla 43 krajów w podziale na 56 sektorów gospodarki (według klasyfikacji International Standard Industrial Classification revision 4, ISIC Rev. 4) dla lat 2000-2014.

[2] Zob. również W. Mroczek, Więcej krajowej wartości dodanej w polskim eksporcie, Obserwator Finansowy, 22.02.2019.

[3] Zob. także J. Hagemejer (2017), Trade and growth in the New Member States. The role of global value chains, Emerging Markets Finance and Trade.

[4] OECD publikuje własne międzynarodowe tablice przepływów międzygałęziowych, zawierające w ostatniej edycji z 2018 r. dane dla 64 krajów w podziale na 36 sektorów przemysłowych gospodarki dla lat 2005-2015 oraz wstępny szacunek dla 2016 r.

O firmie EY

EY jest światowym liderem rynku usług profesjonalnych obejmujących usługi audytorskie, doradztwo podatkowe, doradztwo biznesowe i doradztwo transakcyjne. Na całym świecie EY ma ponad 700 biur w 150 krajach, w których pracuje ponad 270 tys. najlepszych specjalistów. Łączą ich wspólne wartości i przywiązanie do dostarczania klientom najwyższej jakości usług. Misją EY jest - „Building a Better Working World”, bo lepiej funkcjonujący świat to lepiej funkcjonujące gospodarki, społeczeństwa i my sami.

EY w Polsce to ok. 4000 specjalistów pracujących w 7 biurach: w Warszawie, Gdańsku, Katowicach, Krakowie, Łodzi, Poznaniu i Wrocławiu oraz w Centrum Usług Wspólnych EY. EY Polska był wielokrotnie nagradzany przez media biznesowe tytułami najlepszej i najskuteczniejszej firmy doradztwa podatkowego, firma wygrywała również rankingi na najlepszą firmę audytorską.

EY Polska od 2003 roku prowadzi polską edycję międzynarodowego konkursu EY Przedsiębiorca Roku, której zwycięzcy reprezentują Polskę w międzynarodowym finale World Entrepreneur of the Year organizowanym co roku w Monte Carlo.

EY to także jeden z najlepszych pracodawców w Polsce. Firma była wielokrotnie wyróżniana tytułem Idealny Pracodawca według Uniwersum, a także Najbardziej Pożądany Pracodawca w rankingu „Pracodawca Roku®” prowadzonym przez międzynarodową organizację studencką AIESEC. EY był też nagradzany przez Great Place to Work w kategorii organizacji zatrudniających ponad 500 pracowników.

Aby uzyskać więcej informacji, wejdź na www.ey.com/pl